[ad_1]

Chứng khoán Tuần 28/02-04/03/2022: VN-Index tiếp tục test kháng cự mạnh

VN-Index tiếp tục có một tuần đi ngang với mức tăng cả tuần chưa tới 1%. VN-Index đang test vùng kháng cự 1,500-1,515 điểm. Nếu khối lượng khớp lệnh duy trì mức cao và VN-Index có thể phá vỡ hoàn toàn vùng này thì xu hướng tăng sẽ được củng cố.

I. THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM TUẦN 28/02-04/03/2022

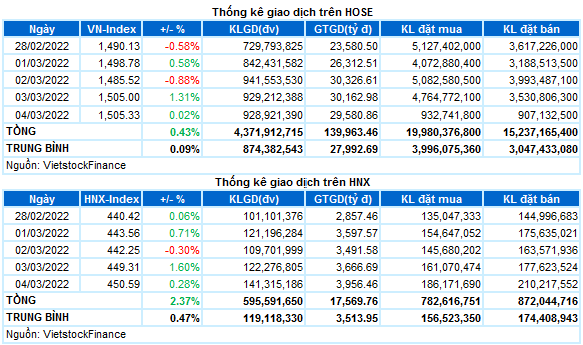

Giao dịch: Trong phiên cuối tuần, VN-Index tăng nhẹ 0.33 điểm kết thúc ở mức 1,505.33 điểm; HNX-Index tăng 1.28 điểm, lên mức 450.59 điểm. Nếu xét cho cả tuần, VN-Index tăng nhẹ 6.44 điểm (+0.43%), trong khi đó, HNX-Index tăng tổng cộng 10.42 điểm (+2.37%).

Khối lượng khớp lệnh trung bình trên sàn HOSE hơn 836 triệu cổ phiếu/phiên, tăng 4.89% so với tuần giao dịch trước. Sàn HNX đạt trung bình gần 115 triệu cổ phiếu/phiên, giảm 1.89%.

Bất chấp nhiều diễn biến khó lường trên trường quốc tế và những tác động không mong muốn lên giá dầu, VN-Index vẫn ổn định ở quanh mức 1,500 điểm. Bước vào phiên giao dịch đầu tuần, VN-Index giảm nhẹ ở mức 0.58% và lùi về mức 1,490.13 điểm. Sau phiên giao dịch này, VN-Index liên tiếp có cho mình những phiên tăng giảm đan xen nhau. Điểm chung là ngay khi về lại vùng hỗ trợ 1,480 điểm thì dòng tiền bắt đáy đổ vào thị trường để giúp VN-Index quay trở lại với vùng 1,500-1,510 điểm. Tuy nhiên, ngay khi chỉ số thị trường tiếp cận vùng này thì sự thận trọng lại quay trở lại với thị trường. Điều này thể hiện rõ ở trong phiên cuối tuần, VN-Index hầu như chỉ đứng im với mức tăng vỏn vẹn chưa tới 1 điểm. Cả tuần, VN-Index tăng 6.44 điểm để dừng chân tại mốc 1,505.33 điểm.

Xét theo mức độ đóng góp, HPG, GVR và DIG là những mã có ảnh hưởng tốt nhất đến VN-Index trong tuần qua, góp tổng cộng gần 8 điểm tăng. Ở chiều ngược lại, BID, CTG và SAB đã kìm hãm đà tăng của thị trường, nhóm cổ phiếu này kéo VN-Index giảm hơn 4 điểm.

Ngành vật liệu xây dựng có một tuần giao dịch rất thành công, với mức tăng tổng cộng ở mức 8.36%. Giá thép đang tăng trở lại do nguồn cung thép toàn cầu bị ảnh hưởng bởi tình hình tại Ukraine – Nga trong thời gian qua. Hàng loạt các cổ phiếu thép bứt tốc đầy mạnh mẽ trong tuần. Cổ phiếu HPG tăng 9.15%, HSG bật mạnh 17.43%, NKG tăng 20.58%, POM tổng kết tuần với mức tăng 10.71%,…

Nhóm ngành khai khoáng duy trì đà tăng mạnh của mình sang tuần thứ hai liên tiếp, cả ngành tăng ở mức 7.38%. Nhóm cổ phiếu dầu khí và than có một tuần tăng giá tích cực nhờ vào biến động của giá dầu thô và giá than trên thế giới. Cổ phiếu PVS, PVD, OIL, BSR và PVB tăng trung bình hơn 4%, riêng trường hợp của PVC thì tăng vọt 34% cho cả tuần. Các cổ phiếu than như TC6, TDN, MDC đều đồng loạt tăng ở mức 2 chữ số trong tuần vừa rồi.

Nhà đầu tư nước ngoài bán ròng hơn 1,579 tỷ đồng trên cả hai sàn. Khối ngoại bán ròng gần 1,561 tỷ đồng trên sàn HOSE và bán ròng hơn 18 tỷ đồng trên sàn HNX.

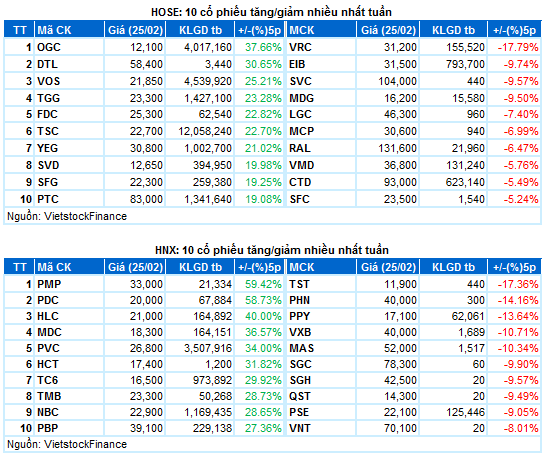

Cổ phiếu tăng tiêu biểu trong tuần qua là HLC và PVC

HLC tăng 40%: Nhờ giá than leo cao do lo ngại về tình trạng gián đoạn nguồn cung từ Nga, giá cổ phiếu HLC cũng có mức tăng tốt trong tuần với mức tăng 40%. Bên cạnh đó, khối lượng giao dịch cũng tăng mạnh, cho thấy dòng tiền đang tập trung vào cổ phiếu này. Kết phiên tuần, giá cổ phiếu tiến lên giao dịch ở mức 21,000 đồng/cp.

PVC tăng 34%: Với việc giá dầu thế giới liên tục theo thang, cổ phiếu PVC cũng có xu hướng tăng mạnh. Trong tuần qua, giá cổ phiếu này tăng 34%, tiến lên giao dịch tại mức 26,800 đồng/cp.

Cổ phiếu giảm giá mạnh trong tuần qua là VRC

VRC giảm 17.79%: VRC có tuần giao dịch tương đối ảm đạm khi sụt giảm gần 18%. Khối lượng giao dịch cũng có sự suy yếu khi liên tục nằm dưới mức trung bình 20 ngày gần nhất. Kết thúc phiên tuần, VRC lùi xuống giao dịch tại mức 31,200 đồng/cp.

II. THỐNG KÊ THỊ TRƯỜNG CHỨNG KHOÁN TUẦN QUA

Bộ phận Phân tích Kinh tế & Chiến lược Thị trường, Phòng Tư vấn Vietstock

[ad_2]