[ad_1]

Nghị quyết 42/2017/QH14 về thí điểm xử lý nợ xấu của các tổ chức tín dụng được nhiều người ví von là “thượng phương bảo kiếm” để tổ chức tín dụng thực thi quyền đòi nợ. Tuy nhiên, thực tế cho thấy, dù nắm trong tay “thanh bảo kiếm” nhưng việc đòi nợ không dễ dàng…

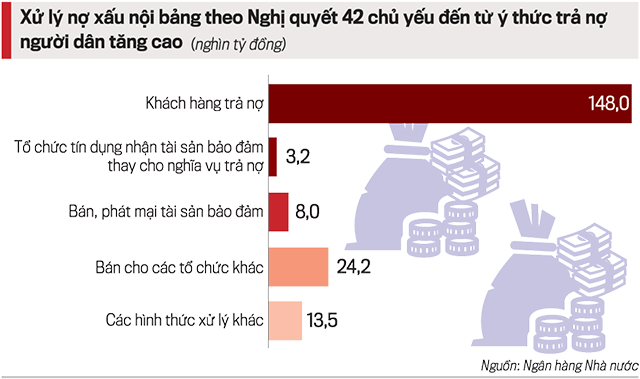

Theo báo cáo của Chính phủ và Ngân hàng Nhà nước trình Quốc hội tại Kỳ họp thứ 3, Quốc hội Khóa XV, tính đến ngày 31/12/2021, tức sau gần 5 năm áp dụng Nghị quyết 42, tổng số nợ xấu đã xử lý được đạt 380,2 nghìn tỷ đồng, bằng 47,9% số nợ xấu theo Nghị quyết 42 tại thời điểm 15/8/2017 và số nợ xấu theo Nghị quyết 42 phát sinh mới trong thời gian Nghị quyết 42 có hiệu lực. Trong đó, khách hàng trả nợ đạt 148 nghìn tỷ đồng, chiếm tới gần 40% tổng số nợ xấu đã được xử lý. Số còn lại đến từ việc áp dụng các chính sách thí điểm xử lý nợ xấu quy định tại Nghị quyết số 42.

Một trong những lý do khiến cho việc đòi nợ không dễ dàng, dù nắm trong tay “thanh bảo kiếm”, là bởi còn hàng loạt vướng mắc, thậm chí có những quyền năng trong đó chưa từng một lần được sử dụng.

NHIỀU QUYỀN NĂNG CHƯA TỪNG ĐƯỢC SỬ DỤNG

Từ số liệu do tổ chức tín dụng và VAMC báo cáo, Chính phủ cho biết, kết quả áp dụng các chính sách thí điểm xử lý nợ xấu quy định tại Nghị quyết số 42 chủ yếu qua 8 nhóm giải pháp.

Thứ nhất, bán nợ xấu và tài sản bảo đảm theo giá trị thị trường.

Thứ hai, thực hiện quyền thu giữ tài sản bảo đảm của các khoản nợ xấu.

Thứ ba, thực hiện mua, bán khoản nợ xấu có tài sản bảo đảm là quyền sử dụng đất, tài sản gắn liền với đất, tài sản gắn liền với đất hình thành trong tương lai.

Thứ tư, chuyển nhượng tài sản bảo đảm là dự án bất động sản.

Thứ năm, thực hiện thứ tự ưu tiên thanh toán nghĩa vụ về thuế, phí khi xử lý tài sản bảo đảm.

Thứ sáu, thực hiện bán khoản nợ xấu có tài sản bảo đảm đang bị kê biên cho tổ chức mua bán, xử lý nợ xấu, doanh nghiệp có chức năng kinh doanh mua, bán nợ.

Thứ bảy, bên nhận bảo đảm, bên nhận chuyển nhượng không phải thực hiện nghĩa vụ thuế, phí khác của bên bảo đảm từ số tiền chuyển nhượng tài sản bảo đảm khi thực hiện thủ tục đăng ký, thay đổi quyền sở hữu, quyền sử dụng tài sản bảo đảm.

Thứ tám, thực hiện phân bổ lãi dự thu, chênh lệch khi bán khoản nợ xấu của tổ chức tín dụng, tổ chức mua bán, xử lý nợ xấu.

Như vậy, còn 4 nhóm giải pháp, chính sách xử lý nợ xấu tại Nghị quyết 42 chưa được các tổ chức tín dụng sử dụng.

Nhóm 1, áp dụng thủ tục rút gọn trong giải quyết tranh chấp liên quan đến tài sản bảo đảm tại tòa án;

Nhóm 2, tổ chức mua bán, xử lý nợ xấu được mua khoản nợ xấu đang hạch toán trong, ngoài bảng cân đối kế toán của tổ chức tín dụng;

Nhóm 3, tài sản bảo đảm của bên phải thi hành án đang bảo đảm cho nghĩa vụ trả nợ tại tổ chức tín dụng không bị kê biên để thực hiện nghĩa vụ khác;

Nhóm 4, hoàn trả tài sản bảo đảm là vật chứng trong vụ án hình sự.

Theo Chính phủ, việc chưa sử dụng 4 nhóm giải pháp trên khi xử lý nợ xấu hay việc áp dụng 8 nhóm giải pháp đã được sử dụng nhưng còn hạn chế, chủ yếu xuất phát từ công tác thực thi, phối hợp triển khai, hướng dẫn từ các bộ, ngành và địa phương.

Điển hình như về việc hoàn trả tài sản bảo đảm là vật chứng trong vụ án hình sự. Điều 14 Nghị quyết 42 quy định: “Sau khi hoàn tất thủ tục xác định chứng cứ và xét thấy không ảnh hưởng đến việc xử lý vụ án và thi hành án, cơ quan tiến hành tố tụng có trách nhiệm hoàn trả vật chứng trong vụ án hình sự là tài sản bảo đảm của khoản nợ xấu theo đề nghị của bên nhận bảo đảm là tổ chức tín dụng…”.

Tuy nhiên, hiện nay chưa có văn bản quy phạm pháp luật giải thích cụ thể về việc “ảnh hưởng đến việc xử lý vụ án và thi hành án” theo quy định tại Điều 14 Nghị quyết 42. Do đó, việc hoàn trả vật chứng trong vụ án hình sự là tài sản bảo đảm của khoản nợ xấu phụ thuộc nhiều vào quan điểm của cơ quan tiến hành tố tụng, dẫn đến các tổ chức tín dụng rất chậm nhận được tài sản bảo đảm để xử lý, thu hồi nợ đối với các khoản nợ xấu.

Ngoài ra, báo cáo Chính phủ còn nhấn mạnh, khó khăn cũng xuất hiện từ chính các quy định tại Nghị quyết 42. Trong đó, Điều 7 Nghị quyết 42 quy định: “Tại hợp đồng bảo đảm có thỏa thuận về việc bên bảo đảm đồng ý cho tổ chức tín dụng có quyền thu giữ tài sản bảo đảm…”. Thế nhưng các hợp đồng bảo đảm được ký kết trước thời điểm Nghị quyết số 42 có hiệu lực đều không quy định trực tiếp nội dung này (vì tại thời điểm hợp đồng được ký kết thì Nghị định 163/2006/NĐ-CP không quy định nội dung này).

Do vậy, để đủ điều kiện áp dụng quyền thu giữ tài sản bảo đảm theo quy định trên, các tổ chức tín dụng phải đàm phán lại với bên vay/bên bảo đảm để ký lại hợp đồng bảo đảm có điều khoản thu giữ. Song, khách hàng thường không hợp tác nên các tổ chức tín dụng rất khó để thực hiện việc thu giữ tài sản bảo đảm.

Tương tự, quy định tại Nghị quyết số 42 chỉ áp dụng thủ tục rút gọn đối với tranh chấp về nghĩa vụ giao tài sản bảo đảm, tranh chấp về quyền xử lý tài sản bảo đảm của khoản nợ xấu của tổ chức tín dụng, VAMC mà chưa quy định được áp dụng thủ tục rút gọn đối với các tranh chấp hợp đồng tín dụng của các tổ chức tín dụng với khách hàng vay.

Trong khi đó, các tranh chấp của các khoản nợ xấu tại các tổ chức tín dụng hầu hết là các tranh chấp về hợp đồng tín dụng. Lẽ đó, việc không quy định thủ tục rút gọn đối với các tranh chấp về hợp đồng tín dụng gây rất nhiều khó khăn, hạn chế cho các tổ chức tín dụng trong việc xử lý nợ xấu.

BIỆN PHÁP HOÁ GIẢI VƯỚNG MẮC

Điều đáng nói, những khó khăn vướng mắc mà báo cáo Chính phủ nêu ra không phải mới xuất hiện, chúng đã tồn tại ngay từ những năm đầu tiên khi Nghị quyết 42 đi vào thực tiễn. Bởi vậy, Quốc hội đã thống nhất kéo dài thời hạn áp dụng toàn bộ Nghị quyết 42 từ ngày 15/8/2022 đến hết ngày 31/12/2023. Tuy nhiên, cơ quan này cũng đồng thời yêu cầu Chính phủ phải có giải pháp khắc phục những khó khăn, vướng mắc đang tồn tại trong thời gian kéo dài thời hạn áp dụng toàn bộ quy định của Nghị quyết số 42.

Song song, Quốc hội giao Chính phủ nghiên cứu, đề xuất luật hóa các quy định về xử lý nợ xấu, tài sản bảo đảm của khoản nợ xấu cùng với việc rà soát, sửa đổi, bổ sung Luật Các tổ chức tín dụng; trình Quốc hội xem xét chậm nhất tại Kỳ họp thứ 5 (tháng 5/2023).

Như vậy, Chính phủ sẽ có chưa đầy một năm để tập dượt cũng như hoàn thiện khung khổ pháp lý về xử lý nợ xấu của các tổ chức tín dụng.

Trong bản báo cáo số 174/BC-CP gửi lên Quốc hội, Chính phủ đã phác lược cơ bản ba giải pháp.

Thứ nhất, phối hợp với các bộ, ngành, UBND các tỉnh, thành phố tăng cường phối hợp giải quyết những khó khăn, vướng mắc về công tác thực thi, hướng dẫn Nghị quyết 42 đảm bảo đầy đủ, thống nhất. Đồng thời, phân định rõ trách nhiệm của các đơn vị trong việc triển khai Nghị quyết 42.

Thứ hai, tăng cường công tác quản lý nhà nước đối với các tổ chức tín dụng thông qua công tác thanh tra, kiểm tra, giám sát hoạt động cấp tín dụng, xử lý nợ xấu gắn với cơ cấu lại theo Đề án cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021-2026.

Thứ ba, đề xuất Quốc hội chỉ đạo Tòa án nhân dân tối cao triển khai thi hành quy định về thủ tục rút gọn theo quy định pháp luật để giải quyết nhanh chóng yêu cầu khởi kiện theo quy định của Nghị quyết 42 và Nghị quyết số 03/2018/NQ-HĐTP. Phối hợp với Viện Kiểm sát nhân dân tối cao, Bộ Công an, Cơ quan thi hành án sớm có văn bản chỉ đạo về việc thực hiện quy định về hoàn trả các tài sản bảo đảm là vật chứng của vụ án hình sự sau khi đã hoàn tất các thủ tục xác minh chứng cứ quy định tại Nghị quyết 42.

Sở dĩ việc xử lý nợ xấu của ngân hàng còn khó là dù bất động sản từ cuối năm 2021 đến đầu năm 2022 có giá rất cao, song số giao dịch thành công không nhiều, vẫn ít người mua. Trong khi đó, một số lĩnh vực bị ảnh hưởng nặng bởi dịch Covid-19 như khách sạn, nhà hàng cũng phải rao bán trong bối cảnh sự phục hồi của ngành du lịch chưa mạnh mẽ.

Mặt khác, một trong những kênh xử lý nợ xấu là sàn mua bán nợ của Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) đã đi vào hoạt động từ cuối năm ngoái, nhưng chưa đạt được như kỳ vọng. Các ngân hàng chủ yếu tự xử lý nợ, thay vì đưa qua sàn mua bán nợ VAMC, do sàn chưa sôi động.

Ông Nguyễn Văn Du, quyền Chánh thanh tra Cơ quan Thanh tra giám sát Ngân hàng Nhà nước.

Nguồn: https://vneconomy.vn/nhieu-quyen-nang-xu-ly-no-xau-tai-nghi-quyet-42-bi-vo-hieu.htm

[ad_2]