[ad_1]

Sau “dư chấn” trái phiếu Tân Hoàng Minh, Nghị định 65/2022/NĐ-CP được kỳ vọng đem đến sự khởi sắc mới cho thị trường khi sửa đổi, bổ sung những quy định nhằm lành mạnh hóa thị trường.

Nghị định 65 được ban hành nhằm lành mạnh hóa thị trường

Nghị định 65 được ban hành nhằm lành mạnh hóa thị trường

Nghị định 65/2022/NĐ-CP mới được ban hành quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ (Nghị định 65) đang thu hút nhiều quan tâm của thị trường. Những sửa đổi bổ sung nhằm lành mạnh hóa thị trường và định hướng để thị trường phát triển bền vững. Tuy nhiên, dư luận lại ít quan tâm đến khía cạnh bảo vệ quyền lợi của nhà đầu tư.

NHỮNG ĐIỂM MỚI TÍCH CỰC

Thông tin đầy đủ, minh bạch là một yếu tố rất quan trọng trong việc đầu tư. Khẩu vị rủi ro của mỗi nhà đầu tư là khác nhau nhưng họ đều cần thông tin tốt để dựa vào đó mà ra quyết định.

Một điểm mới tích cực trong Nghị định 65 là quy định về chuyên trang thông tin về trái phiếu doanh nghiệp tại Sở giao dịch chứng khoán. Đây là một trách nhiệm quan trọng của Sở giao dịch chứng khoán và cũng là một trong những cách bảo vệ quyền lợi của nhà đầu tư hiệu quả.

Khác với cổ phiếu, trái phiếu là một công cụ huy động vốn mà doanh nghiệp có thể phát hành nhiều loại, nhiều đợt khác nhau và khả năng trả nợ hay rủi ro bị vỡ nợ là điều mà nhà đầu tư trái phiếu quan tâm nhất. Khi nhà đầu tư có thể biết được hiện trạng về các chỉ số nợ, khả năng thanh toán nợ, chi tiết dư nợ vay trái phiếu thì họ mới kiểm soát được rủi ro của khoản đầu tư.

Bởi vì trái phiếu doanh nghiệp là một khoản đầu tư trung dài hạn và các chỉ số về tài chính hoàn toàn có thể thay đổi theo thời gian. Chẳng hạn ở thời điểm phát hành, các chỉ số đều đáp ứng được các yêu cầu của nhà đầu tư, nhưng sau đó một thời gian thì có những chỉ số sẽ thay đổi. Điều này cũng giống như việc các công ty niêm yết công bố báo cáo tài chính định kỳ để cập nhật thông tin cho nhà đầu tư.

Vì yếu tố thông tin bất cân xứng trên thị trường nên quyền lợi của nhà đầu tư được bảo vệ gắn liền với trách nhiệm của tổ chức tư vấn hồ sơ chào bán cũng như trách nhiệm của tổ chức đấu thầu, bảo lãnh, đại lý phát hành.

Hơn ai hết, tổ chức tư vấn chào bán là nơi nắm được được nhiều thông tin và phải rất hiểu doanh nghiệp phát hành. Do đó nếu có vấn đề phát sinh sau này thì những đơn vị này phải có trách nhiệm liên đới. Áp lực trách nhiệm sẽ khiến cho các đơn vị tư vấn kỹ càng hơn trong việc lựa chọn hồ sơ tư vấn và đề xuất các giải pháp, tránh việc cố ý thông đồng với doanh nghiệp phát hành xâm phạm lợi ích của nhà đầu tư.

Trường hợp trái phiếu phát hành riêng lẻ dành cho các nhà đầu tư chuyên nghiệp, tức là những người đã phải thỏa mãn một số điều kiện nhất định như có kiến thức, am hiểu thị trường, vốn đầu tư tối thiểu, nhưng nhà đầu tư chuyên nghiệp cũng phải dựa trên các thông tin mà mình có được. Nếu thông tin bị giả tạo, không phản ánh đúng tình hình thực tế của doanh nghiệp thì chắc chắn lợi ích của nhà đầu tư sẽ bị xâm phạm.

Trách nhiệm của tổ chức đấu thầu, bảo lãnh, đại lý phát hành cũng rất quan trọng trong việc bảo vệ quyền lợi của nhà đầu tư. Thời gian qua, việc phân phối trái phiếu doanh nghiệp phát hành riêng lẻ chủ yếu qua các tổ chức tín dụng, các quỹ đầu tư hay công ty chứng khoán nhưng lại thiếu sự giám sát chặt chẽ, răn đe kịp thời của cơ quan quản lý nhà nước.

Theo quy định mới trong Nghị định 65, các bên trung gian phải cung cấp đầy đủ, chính xác các thông tin cho nhà đầu tư theo phương án phát hành trái phiếu đã được phê duyệt, đảm bảo không để nhà đầu tư nhầm lẫn giữa việc mua trái phiếu doanh nghiệp và gửi tiền tại tổ chức tín dụng, không gây hiểu lầm về trái phiếu cho nhà đầu tư như trường hợp mua trái phiếu thông qua hình thức hợp đồng góp vốn đầu tư.

Riêng với việc bảo lãnh phát hành thì phải cung cấp đầy đủ thông tin cho nhà đầu tư về phạm vi bảo lãnh phát hành, đảm bảo không có nội dung phải khiến cho nhà đầu tư nhầm lẫn giữa bảo lãnh phát hành và bảo lãnh thanh toán trái phiếu.

CẦN CHẤT LƯỢNG Ở CẢ PHÍA CUNG VÀ CẦU

Trái phiếu nói chung và trái phiếu phát hành riêng lẻ nói riêng là một công cụ huy động vốn cần thiết cho doanh nghiệp và thị trường. Tuy nhiên, để thị trường trái phiếu doanh nghiệp phát hành riêng lẻ phát triển an toàn, lành mạnh bền vững, thì chất lượng của phía cung là một ưu tiên, hơn cả phía cầu là những tiêu chí đặt ra với nhà đầu tư chuyên nghiệp.

Chất lượng của phía cung là sự minh bạch, đầy đủ, kịp thời của thông tin. Mà muốn vậy thì doanh nghiệp phát hành phải tuân thủ các chuẩn mực kế toán và báo cáo tài chính và các bên trung gian trong việc phát hành phải nghiêm khắc với trách nhiệm của mình. Cơ quan quản lý nhà nước cũng góp phần vào việc thúc đẩy nâng cao chất lượng thông tin thông qua hiệu quả của nguồn cung cấp thông tin cho thị trường như chuyên trang về trái phiếu doanh nghiệp ở Sở giao dịch chứng khoán.

Về phía nhà đầu tư chuyên nghiệp, những yêu cầu về kiến thức, số năm kinh nghiệm sẽ quan trọng hơn là giá trị danh mục đầu tư bình quân trong một thời gian, thời hạn sử dụng của giấy xác nhận là nhà đầu tư chuyên nghiệp, hay mệnh giá của trái phiếu. Bởi vì kiến thức và kinh nghiệm một khi đã có được thì chỉ có thể tăng thêm theo thời gian và với nhà đầu tư chuyên nghiệp thì không thể bắt đầu với một số vốn ít ỏi.

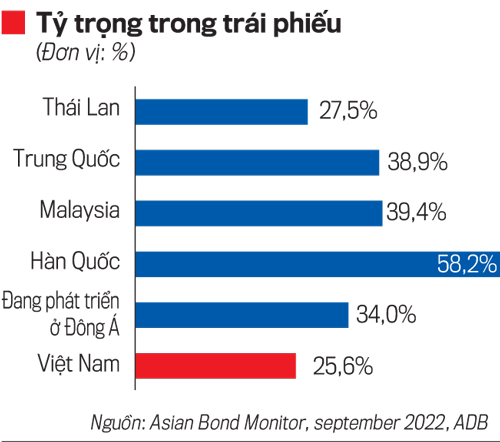

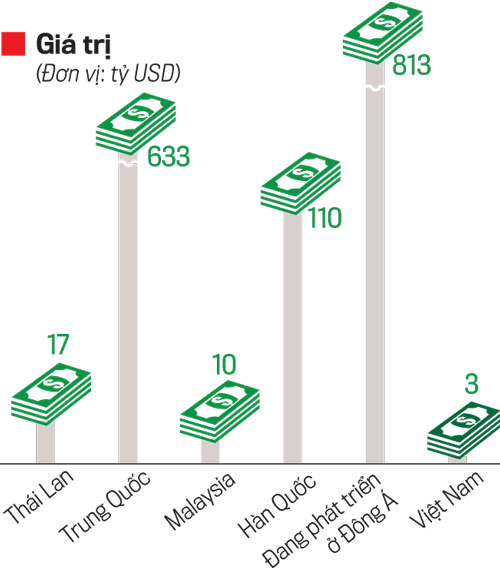

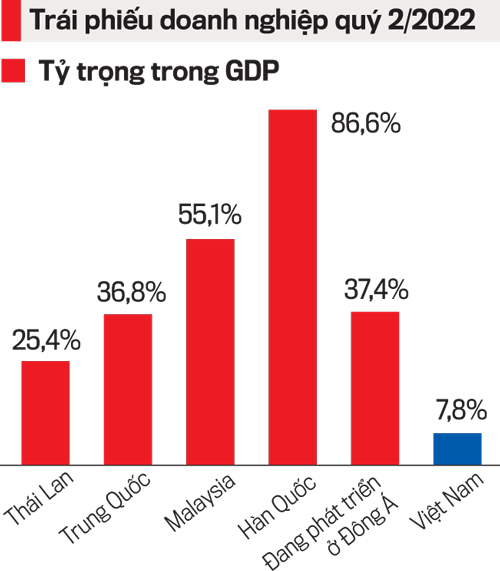

Thị trường trái phiếu doanh nghiệp của Việt Nam so với nhiều nền kinh tế khác vẫn còn ở mức khá khiêm tốn. Nếu so theo quy mô của GDP thì đến cuối quý 2/2022, trái phiếu doanh nghiệp ở Việt Nam chỉ chiếm 7,8% của GDP, trong khi tỷ lệ này ở Thái Lan, Trung Quốc, Malaysia, Hàn Quốc và các nước đang phát triển ở Đông Á lần lượt là 25,4%, 36,8%, 55,1%, 86,6% và 37,4%.

Như vậy tiềm năng để trái phiếu doanh nghiệp trở thành một kênh huy động vốn quan trọng của nền kinh tế ở Việt Nam là khá lớn. Với những điểm mới của Nghị định 65 thì có nhiều hy vọng cho sự khởi sắc trở lại của thị trường trái phiếu doanh nghiệp sau dư chấn trái phiếu Tân Hoàng Minh.

Tuy nhiên, cũng như các lĩnh vực khác, các quy định sẽ chỉ có hiệu quả khi nó có tính thực thi cao, nghĩa là các bên như doanh nghiệp phát hành, tổ chức đấu thầu, bảo lãnh, đại lý phát hành phải thực hiện nghiêm trách nhiệm của mình. Muốn vậy, không có cách nào khác là phải có những hình thức xử lý vi phạm có tính răn đe cao. Vì nếu lợi ích có được vẫn lớn hơn cái giá của sự vi phạm thì khó mà ngăn cản họ được.

—–

(*) Giảng viên Trường ĐH Kinh tế Tp.HCM, IPAG Business School (Paris) và AVSE Global

Nguồn: https://vneconomy.vn/trai-phieu-doanh-nghiep-rieng-le-truoc-het-la-bao-ve-loi-ich-cua-nha-dau-tu.htm

[ad_2]