[ad_1]

Liệu có khả quan với TCD, CTD, MWG?

Các công ty chứng khoán (CTCK) khuyến nghị nắm giữ TCD do hoạt động kinh doanh được hưởng lợi từ việc thi công các dự án của BCG; mua CTD do triển vọng phục hồi từ mức nền thấp; mua MWG do biên lợi nhuận của BHX được cải thiện và chuỗi Thế giới Di động (TGDĐ) và Điện máy xanh (ĐMX) mở cửa trở lại sau giai đoạn giãn cách.

Nắm giữ TCD với giá mục tiêu 33,000 đồng/cp

Theo CTCK Sài Gòn – Hà Nội (SHS), là công ty thành viên, CTCP Đầu tư Phát triển Công nghiệp và Vận tải (HOSE: TCD) có lợi thế làm Tổng thầu triển khai thực hiện các công trình xây dựng Bất động sản và các dự án năng lượng của Bamboo Capital (BCG).

Doanh thu mảng xây dựng của TCD bắt đầu tăng trưởng mạnh từ năm 2019. Năm 2020, Công ty ghi nhận doanh thu đạt 1,895 tỷ đồng, gấp gần 10 lần so với thực hiện năm 2018. Hầu hết các hợp đồng TCD thực hiện đến từ các dự án do BCG làm chủ đầu tư.

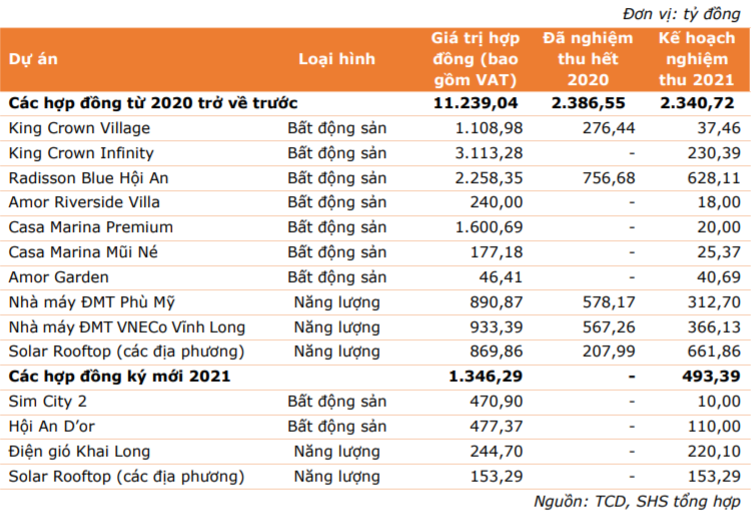

Giá trị các hợp đồng chuyển tiếp (Backlog) tính đến thời điểm cuối năm 2020 còn 8,853 tỷ đồng. Trong đó, giá trị các hợp đồng thuộc dự án bất động sản dân dụng chiếm 76%, các dự án xây dựng nhà máy năng lượng chiếm 24%. Giá trị các hợp đồng ký mới trong năm 2021 đến thời điểm hiện tại là 1,346 tỷ đồng. TCD dự kiến sẽ thực hiện khoảng 2,833 tỷ đồng trong năm 2021. Nguồn backlog còn lại có thể đảm bảo tăng trưởng doanh thu và lợi nhuận của TCD trong thời gian tới.

Năm 2022, TCD dự kiến ghi nhận doanh thu xây dựng chủ yếu từ phần còn lại của dự án Radisson Blue Hội An, Hội An D’or và 1 phần của dự án King Crown Infinity.

Tuy nhiên, việc lại phụ thuộc hoàn toàn vào các dự án xây lắp từ BCG cũng là một rủi ro đối với TCD, do vậy, TCD hiện nay đang chuyển hướng dần dần sang đầu tư xây dựng hạ tầng giao thông. TCD đã nghiên cứu và có định hướng tham gia vào một số dự án từ đầu năm nay, trong đó có dự án tại Long An với việc xây dựng trục đường từ Long An đến Tiền Giang, qua TP.HCM dài 55km. Dự án là liên danh giữa 3 bên, trong đó TCD nắm 51% cổ phần, phần còn lại thuộc về BCG và CC1, dự kiến triển khai từ năm 2023.

Bên cạnh mảng xây lắp, TCD nắm giữ cổ phần chi phối tại Liên danh Antraco (51%), là doanh nghiệp chuyên khai thác đá, sở hữu mỏ đá tại núi Dài Lớn, xã Châu Lăng, huyện Tri Tôn, tỉnh An Giang. Đây là một trong những mỏ đá lộ thiên có trữ lượng lớn nhất ĐBSCL (chỉ mới khai thác có hơn 10m), mỏ đá được cấp phép trữ lượng khai thác giai đoạn 1 là 28 triệu m³ (đã khai thác khoảng 20 triệu m³), hiện còn khoảng 8 triệu m³, thời hạn khai thác đến năm 2026. Sản lượng khai thác cho phép hàng năm là 1.5 triệu m3.

Trong năm 2020, doanh thu khai thác đá của TCD đạt 650,9 tỷ đồng, tăng trưởng 36.6% so với năm 2019. Lợi nhuận sau thuế đạt 48.5 tỷ đồng. Biên lợi nhuận gộp của mảng khai thác đá duy trì ổn định quanh mức 33%, cụ thể đạt 32.9% và 33.1% tương ứng trong năm 2019 và năm 2020. Trong 6 tháng đầu năm 2021, doanh thu của Antraco đã đạt 293.75 tỷ đồng, tỷ suất lợi nhuận gộp giảm nhẹ xuống 32.4%.

Năm 2021, SHS ước tính doanh thu của TCD đạt 3,627.7 tỷ đồng, tăng 27.2% và lợi nhuận ròng đạt 264.9 tỷ đồng, tăng 115.4% so với năm trước.

Với dư địa tăng trưởng kể trên, SHS khuyến nghị nắm giữ TCD với giá mục tiêu 33,000 đồng/cp.

Xem thêm tại đây

Mua CTD với giá mục tiêu 114,700 đồng/cp

Theo CTCK KB Việt Nam (KBSV), đến hết năm 2021, tổng giá trị hợp đồng kí mới của CTD có thể đạt 20 ngàn tỷ đồng gần đạt mức Ban lãnh đạo kì vọng trước đó. Với lượng hợp đồng kí mới có giá trị cao này, KBSV tin rằng doanh thu kể từ năm 2022 sẽ chuyển biến tích cực, khi mở cửa xã hội sau Covid-19 và quá trình thi công trở về bình thường.

Với lượng backlog mới, khách hàng là những cái tên mới như BIM, Ecopark, BW Industrial thay vì những cái tên quen thuộc như Vinhome trước đây phần nào chứng minh được năng lực của ban lãnh đạo trong việc mang lại những hợp đồng giá trị cho CTD. Với danh tiếng và kinh nghiệm CTD đạt được trong quá khứ cùng với các mối quan hệ quốc tế từ Kusto Group, KBSV cho rằng CTD vẫn là sự lựa chọn tốt đối với các chủ đầu tư, đặc biệt là các dự án vốn đầu tư nước ngoài, yêu cầu về mặt kỹ thuật cao.

Theo ban lãnh đạo CTD, Công ty có kế hoạch sẽ phát hành trái phiếu 1,000 tỷ đồng. Nguồn tiền này sẽ bổ sung giúp Công ty tham gia vào các dự án thầu xây dựng cơ sở hạ tầng (EPC). Do chưa có nhiều kinh nghiệm trong lĩnh vực này, chiến lược của CTD là sẽ chậm rãi tham gia vào từng mảng bằng cách trở thành các nhà thầu phụ đến nhà thầu tổng cho từng dự án. Mặc dù rào cản gia nhập ngành của mảng xây dựng cơ sở hạ tầng là cao hơn so với xây dựng dân dụng do đòi hỏi trình độ kỹ thuật cao, tuy nhiên với triển vọng đầu tư công tích cực cùng với thương hiệu và nguồn lực hiện có, KBSV kì vọng mảng xây dựng hạ tầng sẽ có những đóng góp đáng kể vào tăng trưởng lợi nhuận của CTD trong dài hạn.

So với các đối thủ cùng ngành, CTD có bảng cân đối tài chính khỏe mạnh với cơ cấu nợ/tổng tài sản đạt 36.1% và hoàn toàn không có nợ vay. KBSV cho rằng đây là yếu tố cốt lõi để CTD trụ vững trong giai đoạn Covid-19 gây ảnh hưởng xấu đến tỷ suất lợi nhuận của toàn ngành và là nền tảng giúp doanh nghiệp phục hồi mạnh mẽ sau dịch.

Bên cạnh đó, CTD sở hữu lượng tiền mặt lớn với tỷ lệ tiền mặt và đầu tư ngắn hạn/tổng tài sản đạt 23.0%, cao nhất trong nhóm các doanh nghiệp ngành xây dựng, là doanh nghiệp duy nhất có lượng tiền ròng dương trong nhóm các doanh nghiệp được theo dõi, tạo điều kiện thanh toán linh hoạt hơn cho chủ đầu tư cũng như thầu phụ, qua đó tạo lợi thế cạnh tranh trong hoạt động đấu thầu và đàm phán hợp đồng.

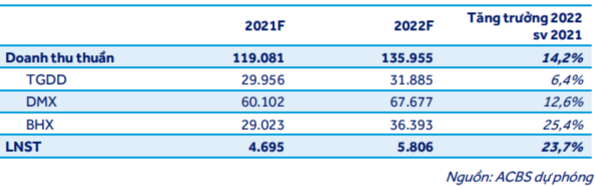

KBSV dự phóng doanh thu của CTD trong năm 2021 sẽ đạt 8,788 tỷ đồng, giảm 39.6% so với năm trước; lợi nhuận sau thuế đạt 133 tỷ đồng, giảm 60.4% do ảnh hưởng của dịch bệnh đến hoạt động thi công công trình và giá nguyên vật liệu tăng.

Với lượng đơn hàng kí mới kì vọng cao, KBSV dự phóng kết quả kinh doanh năm 2022 tích cực với doanh thu đạt 21,337 tỷ đồng, tăng 142.8% so với dự phóng của năm 2021; lợi nhuận sau thuế đạt 426.2 tỷ đồng, tăng 221.7%.

Với những đánh giá trên, KBSV khuyến nghị mua CTD với giá mục tiêu 114,700 đồng/cp.

Xem thêm tại đây

Mua MWG với giá mục tiêu 156,802 đồng/cp

Theo CTCK ACB (ACBS), việc CTCP Đầu tư Thế giới Di động (HOSE: MWG) mở lại chuỗi TGDD và ĐMX từ đầu tháng 10 là sớm hơn dự kiến của CTCK này, ACBS dự phóng tổng doanh thu của TGDĐ và ĐDMX ở mức 90,058 tỷ đồng trong năm 2021 tăng 3.2% trong năm 2021.

Đối với năm 2022, ACBS kỳ vọng những con số tăng trưởng tích cực hơn dựa trên giả định rằng khả năng lặp lại giai đoạn giãn cách dài như 2021 được giảm thiểu nhờ mở rộng tiêm chủng, Chính phủ có thể đầu tư thêm cho hệ thống y tế và những thay đổi trong thói quen/nhận thức của người dân để giảm khả năng lây nhiễm. ACBS dự phóng tổng doanh thu TGDĐ & ĐMX sẽ tăng 10.6% so với năm 2021, mặc dù vẫn thận trọng về khả năng những tổn thất về thu nhập của người tiêu dùng do giãn cách dài trong năm nay có thể không được bù đắp hết ngay trong vài tháng hoặc vài quý, tùy thuộc vào mức độ phục hồi của hoạt động sản xuất kinh doanh.

Trong tháng 10, chuỗi Bách hóa Xanh (BHX) của MWG ghi nhận khoảng 2,000 tỷ đồng doanh thu. Doanh thu trung bình mỗi cửa hàng trong tháng 10 ở mức khoảng 1 tỷ đồng và vẫn chưa quay trở lại mức trước dịch. Tuy nhiên, biên lợi nhuận gộp của BHX trong quý 3 lại tăng lên mức trên 28%, từ 25%-26% trong nửa đầu năm 2021. Điều này đóng góp đáng kể để MWG đạt mức biên lợi nhuận gộp cao trong quý 4/2021.

Với giả định BHX có thể duy trì biên lợi nhuận gộp này trong quý 4/2021, ACBS ước tính biên lợi nhuận gộp cả năm 2021 của BHX ở 27%, cao hơn so với mức 25.5% giả định trong dự phóng trước. Biên lợi nhuận EBITDA ở cấp công ty của BHX cũng đạt trên 5% trong quý 3/2021, so với mức xấp xỉ 0% trong quý 2 và âm 5% trong quý 1. MWG kỳ vọng sẽ tăng biên lợi nhuận gộp của BHX thêm 2 điểm phần trăm và bù đắp mọi chi phí trong năm 2022.

Tóm lại, ACBS dự phóng doanh thu thuần và lợi nhuận sau thuế năm 2021 của MWG lần lượt là 119,081 tỷ đồng và 4,695 tỷ đồng, tăng 9.7% và 19.8% so với kết quả năm 2020. Mức tăng trưởng tương ứng cho 2022 là 14.2% và 23.7%.

Với sự trở lại của chuỗi cửa hàng cốt lõi cùng dự phóng kết quả kinh doanh khả quan, ACBS khuyến nghị mua MWG với giá mục tiêu 156,802 đồng/cp.

Xem thêm tại đây

—

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thượng Ngọc

[ad_2]